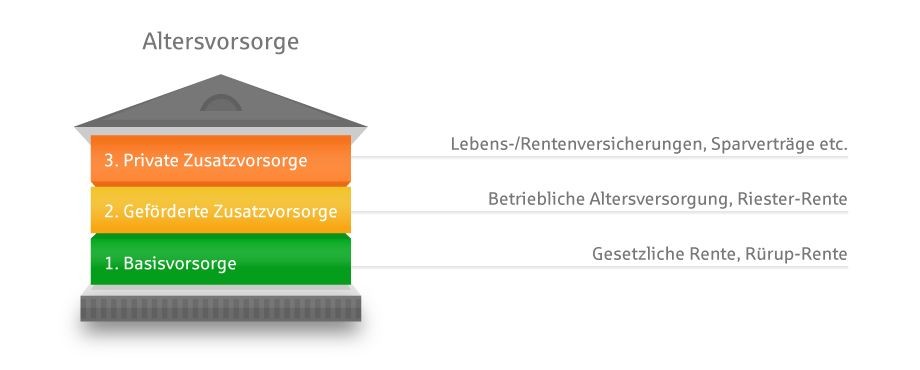

Drei-Schichten-Modell

Die gesetzliche Rente allein reicht dabei für Ihre Altersvorsorge nicht mehr aus. Das hat verschiedene Gründe:

- Die demographische Entwicklung in Deutschland hat sich in den letzten Jahren stark verändert: Es gibt immer weniger junge Menschen, dafür steigt die Zahl der älteren Menschen

- Der Generationenvertrag, der die Finanzierung der gesetzlichen Altersrente sicherstellen soll, gerät dadurch in eine Schieflage: Immer weniger Beitragszahler müssen für immer mehr Rentenempfänger aufkommen.

- Durch Rentenreformen der letzten Jahre beträgt Ihre Rente derzeit nur noch ca. 67 % des letzten Nettoeinkommens. Daher ist es wichtig, dass Sie zusätzlich zur gesetzlichen Rente für Ihre Altersvorsorge sparen.

- Als Richtwert gilt: Um den gewohnten Lebensstandard halten zu können, müsste die Rente etwa 80 Prozent des letzten Nettoeinkommens hergeben.

Damit Ihr Ruhestand finanziell abgesichert ist, ist es wichtig, dass Sie Ihre Altersvorsorge auf verschiedene Varianten aufbauen. Im sogenannten Drei-Schichten-Modell wird beschrieben, welche Vorsorgemöglichkeiten Sie haben und bei welchen Sie staatlichen Förderungen nutzen können.

Ihr Partner

Ihr Partner

Ihr Partner

Ihre Wertpapier-Expertinnen und Wertpapier-Experten

Die DekaBank ist das Wertpapierhaus der Sparkassen-Finanzgruppe und Partnerin Ihrer Sparkasse.

Hier finden Sie die Vermittlerinformationen der Sparkasse Hannover

Basisvorsorge

Die erste Stufe des Altersvorsorgemodells

Die Grundversorgung für Arbeitnehmer setzt sich aus der gesetzlichen Rente, verschiedenen Versorgungswerken und der Rürup-Rente (BasisRente) zusammen. Diese Vorsorgemaßnahmen sind auf Sie als Beitragszahler und nur in einigen wenigen Fällen auf Ihre engsten Angehörigen zugeschnitten. Als Arbeitnehmer finanzieren Sie durch Ihre Beiträge die Renten von heute. Dies geschieht in der Erwartung, dass die nachfolgenden Generationen für Sie das gleiche tun. Dieses Umlageverfahren wird Generationenvertrag genannt.

Rürup-Rente

Zahlen Sie einen Teil Ihres Einkommens in die Rürup-Rente. Der besondere Vorteil: Sie profitieren von erheblichen Steuervorteilen.

Geförderte Vorsorge

Die zweite Stufe des Altersvorsorgemodells

Diese Stufe bilden private und betriebliche Vorsorgemaßnahmen, die durch das Alterseinkünftegesetz staatlich gefördert werden. Schließen Sie so Ihre Rentenlücke und zusätzlich können Sie Ihre Angehörigen auf diesem Wege mit absichern.

Riester-Rente

Nutzen Sie als Arbeitnehmer den gesetzlichen Anspruch auf die Riester-Rente mit staatlicher Förderung.

Betriebliche Altersvorsorge

Ihr Anspruch auf eine betriebliche Altersversorgung ist gesetzlich verankert. Ihre Beiträge sind in der Ansparphase steuerfrei. Außerdem sparen Sie in der Regel Sozialabgaben.

Private Vorsorge

Die dritte Stufe des Altersvorsorgemodells

Diese Stufe des Vorsorgemodells umfasst alle privaten Vorsorgemaßnahmen, die nicht durch das Alterseinkünftegesetz staatlich gefördert werden. Sie ist für Sie interessant, wenn Sie nicht nur Ihre Existenz sichern, sondern auch Ihren Lebensstandard aufrechterhalten möchten und die staatlich geförderte Vorsorge nicht reicht.

Private RentenversicherungPasst sich flexibel Ihren Bedürfnissen an, mit der individuellen Beitragshöhe, Laufzeit und Versicherungssumme. Dazu haben Sie auch bei

Vertragsende die Wahl: monatliche, lebenslange Rente oder Gesamtkapital-Auszahlung.

Deka Fonds-SparplanDurch lange Laufzeiten und die damit verbundenen Chancen auf eine attraktive Rendite ist das Fondssparen gut für Ihre private Zusatzvorsorge geeignet. Sie bleiben jederzeit flexibel und Ihr Guthaben ist bei Bedarf börsentäglich verfügbar.

LBS-Bausparen

Ein Bausparvertrag hilft Ihnen bei der Realisierung der einzigen Altersvorsorge, die Sie bereits heute nutzen können: Ihr eigenes Zuhause. Wohnen Sie so mietfrei im Alter!

Wir, als Ihre Sparkasse, verwenden Cookies, die unbedingt erforderlich sind, um Ihnen unsere Website zur Verfügung zu stellen. Wenn Sie Ihre Zustimmung erteilen, verwenden wir zusätzliche Cookies, um zum Zwecke der Statistik (z.B. Reichweitenmessung) und des Marketings (wie z.B. Anzeige personalisierter Inhalte) Informationen zu Ihrer Nutzung unserer Website zu verarbeiten. Hierzu erhalten wir teilweise von Google weitere Daten. Weiterhin ordnen wir Besucher über Cookies bestimmten Zielgruppen zu und übermitteln diese für Werbekampagnen an Google. Detaillierte Informationen zu diesen Cookies finden Sie in unserer Erklärung zum Datenschutz. Ihre Zustimmung ist freiwillig und für die Nutzung der Website nicht notwendig. Durch Klick auf „Einstellungen anpassen“, können Sie im Einzelnen bestimmen, welche zusätzlichen Cookies wir auf der Grundlage Ihrer Zustimmung verwenden dürfen. Sie können auch allen zusätzlichen Cookies gleichzeitig zustimmen, indem Sie auf “Zustimmen“ klicken. Sie können Ihre Zustimmung jederzeit über den Link „Cookie-Einstellungen anpassen“ unten auf jeder Seite widerrufen oder Ihre Cookie-Einstellungen dort ändern. Klicken Sie auf „Ablehnen“, werden keine zusätzlichen Cookies gesetzt.