Für Ihre zukünftigen Wohnwünsche

Mit LBS-Bausparen sind Sie vorbereitet auf das, was die Zukunft bringt – ganz gleich, ob Sie kaufen, bauen oder renovieren möchten. Bilden Sie Eigenkapital und sichern Sie sich attraktive Zinsen über die gesamte Darlehenszeit. Zusätzlich ist die eigene Immobilie eine zukunftssichere Altersvorsorge, von der Sie lange etwas haben.

Wenn Sie von Ihrem Arbeitgeber vermögenswirksame Leistungen erhalten, können Sie diese direkt in einen Bausparvertrag einzahlen und so eine erste Basis für spätere Wohnträume schaffen. Je nach Voraussetzung können Sie außerdem staatliche Förderungen* nutzen.

Ihr Vertragspartner

Jetzt noch besser: Die Wohnungsbauprämie

Der Staat hat die Wohnungsbauprämie deutlich verbessert: Die Einkommensgrenzen und auch die Prämie haben sich merklich erhöht. Das bedeutet, mehr Bausparer können von noch mehr Prämie profitieren. Ganz gleich, ob Sie Ihre Baufinanzierung optimieren, modernisieren, eine Immobilie erwerben oder Eigenkapital aufbauen wollen – die Wohnungsbauprämie hilft Ihnen dabei.

*Es gelten Fördervoraussetzungen.

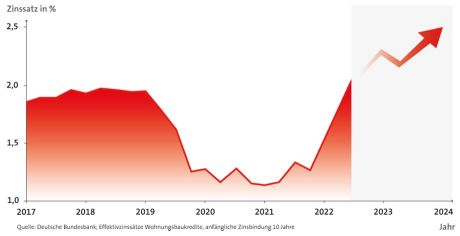

Die Zinsen steigen – jetzt mit LBS-Bausparen vorsorgen

Die Zeit der niedrigen Zinsen ist vorbei. Nutzen Sie deshalb aktuell die Chance, sich mit LBS-Bausparen vor erhöhten Baufinanzierungszinsen zu schützen.

Was bedeutet ein wachsendes Zinsrisiko für die Erfüllung Ihrer Wohnträume?

Schon kleine Zinsänderungen können im Laufe der Jahre zu erhöhten Mehrbelastungen führen. Das muss nicht sein – eine Bausparlösung hilft.

So kann sich ein Zinsanstieg auf Ihre Rate auswirken

Ein Beispiel: Ihr Zinsrisiko bei einer Baufinanzierung von 250.000 Euro

| Zinsanstieg um | Monatlicher Anstieg in Euro | Jährlicher Anstieg in Euro | Mehrkosten in 10 Jahren in Euro |

| 0,5 % | + 104,17 | 1.250 | 12.500 |

| 1 % | + 208,33 | 2.500 | 25.000 |

| 1,5 % | + 312,50 | 3.750 | 37.500 |

| 2 % | + 416,68 | 5.000 | 50.000 |

| 2,5 % | + 520,83 | 6.250 | 62.500 |

| 3 % | + 625 | 7.500 | 75.000 |

| 3,5 % | + 729,18 | 8.750 | 87.500 |

Zinsen einfrieren

Werden Sie gleich aktiv und sichern Sie sich langfristig die günstigen Zinsen von heute mit einem LBS-Bausparvertrag. Ob zukünftige Immobilienwünsche, die Absicherung einer Restschuld oder Modernisierungsmaßnahmen – blicken Sie mit kühlem Kopf und ganz entspannt in die Zukunft.

Profitieren Sie mit Ihrer LBS und Ihrer Sparkasse von folgenden Vorteilen:

- Top-Konditionen

- Zinssicherheit von bis zu 30 Jahren

- Planungssicherheit für Ihr Wohnglück

- Staatliche Förderungen* – wie zum Beispiel die Wohnungsbauprämie oder Wohn-Riester

*Es gelten Fördervoraussetzungen.

Eine Sicherheit, die bleibt

Mit dem eigenen Haus oder der eigenen Wohnung geben Sie Ihrer Zukunft ein sicheres Zuhause und leisten einen Beitrag zu Ihrer Altersvorsorge. Das Angebot richtet sich dabei genau nach Ihren Wünschen und Möglichkeiten.

LBS-Bausparen bietet Ihnen eine günstige Finanzierung Ihres Wohntraums mit planbaren, konstanten Raten. Außerdem verlängern Sie mit Bausparen die Zinssicherheit Ihrer Baufinanzierung.

So funktioniert Bausparen:

- Bei Vertragsschluss legen Sie die Bausparsumme fest.

- Nach Zuteilung des Bausparvertrags können Sie die Bausparsumme abrufen.

- Die Bausparsumme besteht aus Ihrem angesparten Guthaben plus Zinsen und dem zinsgünstigen Bauspardarlehen.

- Sie genießen langfristige Planungssicherheit, da die Darlehenszinsen von Anfang an feststehen.

- Sie kombinieren LBS-Bausparen einfach mit Ihrer Sparkassen-Baufinanzierung.

Investieren Sie langfristig, profitieren Sie mehrfach

Gut zu wissen: LBS-Bausparen eignet sich auch, um Ihr Heim energetisch zu sanieren oder ein neues Wohlfühl-Badezimmer zu finanzieren. So senken Sie die Energiekosten, machen Ihr Zuhause gemütlicher und erhalten dabei den Wert Ihrer Immobilie.

Denken Sie auch schon an morgen: Mit einem altersgerechten Umbau sorgen Sie dafür, dass Sie sich in Ihrem Zuhause lange wohlfühlen können.

Auch wenn Sie noch keine konkreten Modernisierungspläne haben – darauf hinzusparen ist in jedem Fall sinnvoll: Sie legen mit LBS-Bausparen rechtzeitig Geld zurück und verfügen bei Bedarf über die nötigen finanziellen Mittel.

So funktioniert Bausparen:

- Bei Vertragsschluss legen Sie die Bausparsumme fest.

- Nach Zuteilung des Bausparvertrags können Sie die Bausparsumme abrufen.

- Die Bausparsumme besteht aus Ihrem angesparten Guthaben plus Zinsen und dem zinsgünstigen Bauspardarlehen.

- Sie genießen langfristige Planungssicherheit, da die Darlehenszinsen von Anfang an feststehen.

Wir, als Ihre Sparkasse, verwenden Cookies, die unbedingt erforderlich sind, um Ihnen unsere Website zur Verfügung zu stellen. Wenn Sie Ihre Zustimmung erteilen, verwenden wir zusätzliche Cookies, um zum Zwecke der Statistik (z.B. Reichweitenmessung) und des Marketings (wie z.B. Anzeige personalisierter Inhalte) Informationen zu Ihrer Nutzung unserer Website zu verarbeiten. Hierzu erhalten wir teilweise von Google weitere Daten. Weiterhin ordnen wir Besucher über Cookies bestimmten Zielgruppen zu und übermitteln diese für Werbekampagnen an Google. Detaillierte Informationen zu diesen Cookies finden Sie in unserer Erklärung zum Datenschutz. Ihre Zustimmung ist freiwillig und für die Nutzung der Website nicht notwendig. Durch Klick auf „Einstellungen anpassen“, können Sie im Einzelnen bestimmen, welche zusätzlichen Cookies wir auf der Grundlage Ihrer Zustimmung verwenden dürfen. Sie können auch allen zusätzlichen Cookies gleichzeitig zustimmen, indem Sie auf “Zustimmen“ klicken. Sie können Ihre Zustimmung jederzeit über den Link „Cookie-Einstellungen anpassen“ unten auf jeder Seite widerrufen oder Ihre Cookie-Einstellungen dort ändern. Klicken Sie auf „Ablehnen“, werden keine zusätzlichen Cookies gesetzt.